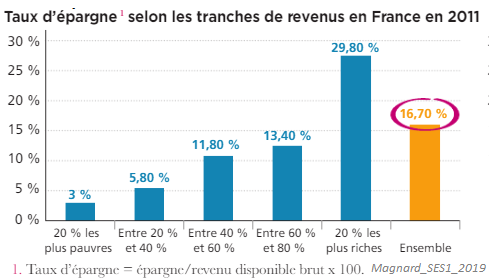

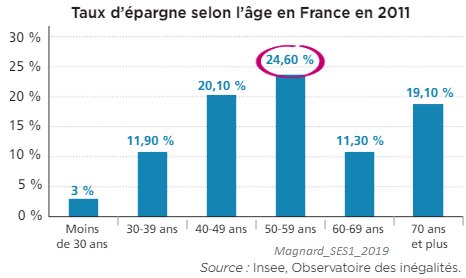

Q1- Faites une phrase avec les données entourées

· En 2011, selon l’INSEE, l’ensemble des ménages a épargné 16,7% de son revenu disponible brut.

Sur 100€ de revenu disponible brut, l’ensemble des ménages a épargné 16,7€ en 2011 selon l’INSEE

· En 2011, selon l’INSEE, les personnes âgées de 50 à 59 ans ont épargné 24,6% de leur revenu disponible brut soit sur 100€ de revenu disponible brut, elles ont en moyenne épargné 24,6 €

Q2- Quel lien peut-on établir entre le niveau de revenus des ménages et leur taux d’épargne ?

Plus le revenu est élevé, plus le taux d’épargne l’est. On peut supposer que, quand le revenu augmente, les besoins sont satisfaits et qu’il reste davantage pour épargner.

Q3- Comment le taux d’épargne évolue-t-il entre 30 et 59 ans ? Comment l’expliquer ?

Selon l'INSEE,en 2011, les personnes âgées de 30 ans à 39 ans ont épargné 11,90% de leur revenu disponible brut alors que celles âgées de 50 à 59 ans ont épargné 24,60 %. Le taux d'épargne est donc supérieur de 12, 7 points de pourcentage entre 30 ans et 59 ans.

Q4- Comment expliquer que le taux d’épargne décroisse de 60 à 69 ans pour remonter après 70 ans ?

Il diminue probablement à cause de la baisse des revenus liée à la retraite, puis après 70 ans il augmente probablement car les charges des ménages sont moindres (moins d’achat immobilier, plus d’enfants à charge et peut-être moins de dépenses pour constituer une épargne de précaution)